今年5月中下旬至6月中旬,豬類產(chǎn)品價格大幅度反彈;6月中旬以后,豬類產(chǎn)品價格震蕩起伏,這主要是受國家兩次大范圍收儲的影響。該影響表現(xiàn)在以下兩個方面:一是,短期需求增加。盡管收儲的量并不大,但是短期內邊際需求對豬價的支撐力存在。尤其是屠宰企業(yè)凍肉庫存釋放后,存在補庫存的需求。二是,改變了養(yǎng)殖戶的預期,導致壓欄、抬價現(xiàn)象出現(xiàn)。養(yǎng)殖戶經(jīng)歷了逾2個月的虧損后,對國家收儲帶來的豬價上升充滿期望,因此在豬價上漲預期下,并不急于賣豬。

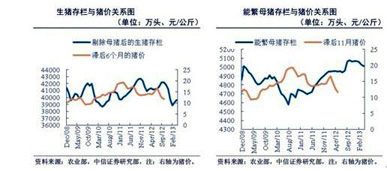

如圖,從能繁母豬存欄數(shù)據(jù)和其變動來看,能繁母豬存欄最高峰是在2012年10月份(絕對值),如果按照能繁母豬滯后10個月傳導到豬價的話,加之本身處于夏季的消費淡季,那么預計今年8月豬價將再次下跌,而9月份以后可能開啟周期性上漲的通道。

從目前仔豬價格的變動來看,養(yǎng)殖行為潛在生產(chǎn)能力和積極性仍然較高,養(yǎng)殖效益轉好,養(yǎng)殖戶就開始補欄。如果此次上漲幅度過大,可能使本就淘汰速度較慢的母豬產(chǎn)能停止淘汰甚至反而上升,那么可能會影響2014年春節(jié)后的豬價走勢。這種情形在2009、2010年曾經(jīng)出現(xiàn),2009年豬價持續(xù)下跌,養(yǎng)殖行業(yè)在當年的5、6月份虧損,也促使母豬產(chǎn)能快速下降;但國家收儲提振了豬價和市場信心,母豬存欄再次上升,2010年春節(jié)后豬價下跌,行業(yè)再次陷入3至6月連續(xù)4個月的虧損。因此,后期母豬存欄變動的情況值得關注。

總而言之,此輪豬價反彈,將有利于減緩生豬養(yǎng)殖企業(yè)二季度的虧損壓力;7、8月份豬價再次回落調整的過程中,養(yǎng)殖行業(yè)經(jīng)營可能再次受到影響。盡管現(xiàn)階段難以對明年春節(jié)后的豬價走勢作出相對明確的預判,但是今年9月至明年春節(jié)前,豬價預計將總體呈現(xiàn)上漲走勢,養(yǎng)殖行業(yè)有望重新回到盈利狀態(tài)。

本站編輯:王佩東